El IPE se calcula con una periodicidad mensual. Este índice refleja variaciones de las lluvias acumuladas de un mes (o mayor escala temporal como por ejemplo 2 meses, 6 meses, etc.) respecto a la normal de una serie histórica determinada (1971-2010 en el caso del SMN). De esta manera, este indice permite realizar un seguimiento de la ocurrencia de eventos de déficits o excesos de precipitaciones en distintas escalas temporales, pero no es un indicador directo de intensidad (mm/hora) ni de anegamiento (agua en superficie).

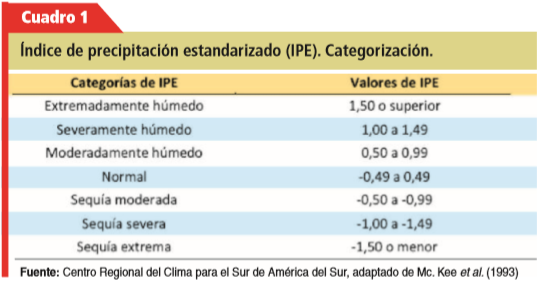

El seguro propuesto cubre variaciones extremas de precipitación ocurridas en cualquier mes del año, de tipo catastróficas, que se suponen exceden la capacidad de manejo o gestión de este riesgo por parte del productor tambero. Estos eventos se asocian a valores de IPE mayores o iguales a +/- 1,50 (IPE ≥ │1,50│) (Ver Cuadro N° 1)

Los excesos de precipitación serán monitoreados con un IPE de 2 meses y 1 mes (IPE2 e IPE1) y los eventos de déficit con una escala de 6 meses (IPE6) y adicionalmente de 3 meses (IPE3) en el periodo de mayor evapotranspiración (verano).

Parámetros generales de la cobertura

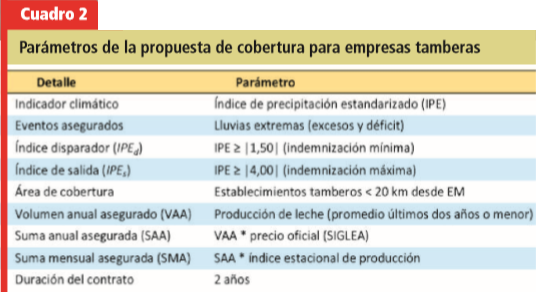

En el Cuadro N° 2 se presentan los parámetros de la propuesta de cobertura. El área potencial de cobertura incluye, en principio, a los establecimientos tamberos localizados a menos de 20 km de distancia desde las EM en las cuales se monitorea el IPE. Las tecnologías de estimación de precipitación permitirían en el corto plazo ampliar el área inicial de alcance del seguro.

Esquema indemnizatorio

En caso de verificarse un evento extremo de precipitación (IPE ≥ |1,50|) en un determinado mes, el productor tambero tendrá derecho a percibir un pago que se expresa como porcentaje del capital mensual asegurado. La compensación se calcula teniendo en cuenta el valor del IPE estimado para la Estación Meteorológica (EM) y coeficientes unitarios de pago.