Julio 2020

Mercado Internacional

El maíz argentino continúa haciendo historia

Desiré Sigaudo y Emilce Terré-Bolsa de Comercio de Rosario

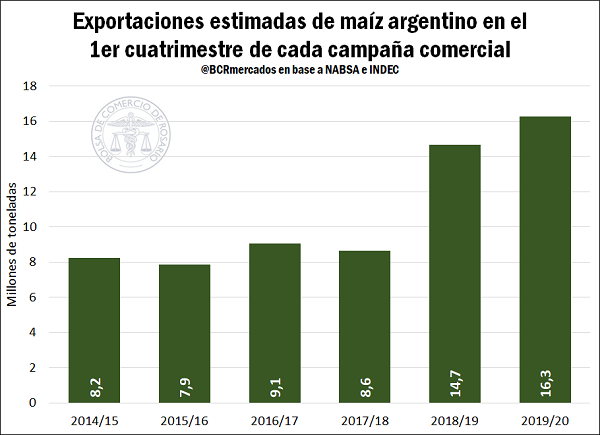

Desde comienzos de la campaña 19/20, el volumen exportado de maíz argentino se estima en 16,3 millones de toneladas, un récord histórico que supera en un 11% al acumulado para la misma fecha del año pasado.

En junio, según informa NABSA, se habrían embarcado un total de 4,36 millones de toneladas de maíz desde los puertos argentinos, un récord histórico para este mes del año. Con ello, incluso a pesar de los desafíos que imponen la pandemia global y la bajante histórica del Río Paraná, los embarques del grano a la fecha acumulan en la campaña 16,3 millones de toneladas.

Este número se encuentra un 11% por encima del volumen exportado entre marzo y junio del 2019, campaña en la que vale recordar Argentina consiguió las exportaciones más altas en su historia hasta la fecha, con 37,2 millones de toneladas en total. Así, incluso con una muy alta base de comparación, la performance de la campaña exportadora de maíz luce muy promisoria.

Sin embargo, lo anterior no significa que el mercado internacional de maíz haya resultado indemne al difícil contexto internacional de este 2020. Como es sabido, uno de los principales golpes que ha acusado el cereal como consecuencia de la pandemia por coronavirus ha sido la fuerte retracción de los precios como consecuencia de la menor demanda para producción de etanol. De este modo, con estimaciones en base a los valores FOB oficiales para el mes de junio, el valor de las exportaciones de maíz en lo que va de la campaña 2019/20 alcanzó los US$ 2.605 millones, un 8% por encima de los US$ 2.415 millones que ingresaron al país en los primeros cuatro meses de la campaña anterior. En otras palabras, como consecuencia de la retracción de las cotizaciones el aumento en el valor de los despachos cae 3 puntos porcentuales por detrás de lo que aumentaron las cantidades vendidas.

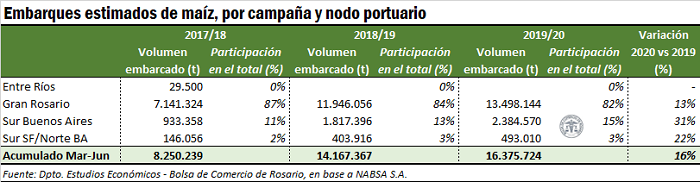

En relación a la otra gran externalidad negativa del año, la bajante del Río Paraná a su menor nivel en casi 50 años, puede decirse que, si bien los despachos de maíz desde el Nodo Gran Rosario entre marzo y junio aumentaron un 13% respecto al primer cuatrimestre de la campaña anterior, la participación en el total ha perdido 2 p.p. hasta el 82%. Los Nodos portuarios del sur de Buenos Aires (Bahía Blanca y Necochea), en tanto, lideraron el incremento de los embarques con un crecimiento interanual del 31%, que les permitió mejorar su market share en 2 puntos porcentuales al 15%, en tanto que los despachos desde las terminales portuarias ubicadas más al sur de Santa Fe (Villa Constitución) y norte de Buenos Aires (San Pedro, Ramallo, Zárate) incrementaron el volumen despachado de maíz en un 22%, manteniendo una participación del 3% en los embarques totales. En este caso se utilizan siempre los datos publicados por la agencia marítima NABSA.

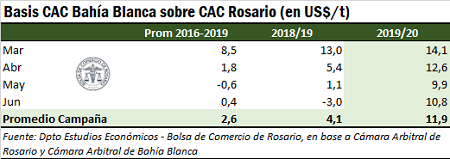

Como ha sido comentado anteriormente, la necesidad de originar más maíz en el sur de Buenos Aires ha derivado en una profundización de la prima pagada por el grano con entrega en las terminales portuarias de dicha región en detrimento del cereal a descargar en el Gran Rosario. Tal como muestra la tabla a continuación, en lo que va de la campaña 2019/20 el promedio de la prima pagada en Bahía Blanca se ubicó cerca de los 12 dólares por tonelada, cuando en el mismo período del año anterior se pagaban algo más de 4 dólares extra por la descarga en el sur de Bahía, y el basis promedio de los últimos tres años era de apenas US$ 2,6/t.

Para las semanas siguientes, se descuenta que continuará siendo muy firme la actividad en los puertos. Al 1ro de julio la carga de buques con maíz ya programada para las próximas 3 semanas asciende a 2,4 Mt, un 10% por encima de lo anotado para la misma altura del año anterior. Según consta en el registro de DJVE, las ventas al exterior con embarque a partir de julio ascienden a 4,8 millones de toneladas, muy por encima de las 3 Mt registradas el año anterior. El clima relativamente más seco de las últimas semanas ha acelerado los tiempos de cosecha, adelantando el pico de ingreso de la cosecha tardía o de segunda.

De la mano de los altos compromisos de embarque y las subas externas, el maíz se ha revalorizado tocando el día miércoles un máximo relativo de US$ 130/t en la plaza local, el precio más alto desde mediados de abril.

Chicago: pesa más el recorte de siembra 2020/21 en Estados Unidos que el crecimiento de los stocks

Esta semana el Departamento de Agricultura de los Estados Unidos (USDA) actualizó las intenciones de siembra de maíz 2020/21 en Estados Unidos. Según el informe, el área implantada en la próxima campaña alcanzaría 37,2 M ha, más de 1 M ha de hectáreas por debajo de lo esperado por los analistas, y conllevando un recorte de 2 M ha respecto de la intensión informada en marzo (39,2 M ha).

El dato de esta caída en la intensión de siembra de maíz respecto de lo informado en marzo tuvo un efecto alcista en los precios del cereal que desde la publicación de este reporte (martes 30 de junio) acumula un alza del 5% en Chicago. El valor del contrato de maíz más operado pasó de US$ 128,4/tn el lunes 29 de junio a US$ 134,8/tn el miércoles 2 de julio. El dato de siembra llegó precisamente en un momento en que el segmento del maíz acumulaba un gran volumen de posiciones vendidas en CBOT, y dado el gran peso que tiene el cereal entre los demás mercados commodities agrícolas, se espera que este envión alcista no sólo componga los valores del maíz sino que también ofrezca sostén a segmentos relacionados. En el más largo plazo, sin embargo, los precios dependerán fuertemente de las señales que de la demanda, que estará fuertemente condicionada por el consumo de gasolina en Estados Unidos ya que el país destina cerca del 40% de su cosecha a la industria de etanol. Por otro lado, también se abrirá paso el mercado climático acompañando el desarrollo de los cultivos en el hemisferio norte.

No debe perderse de vista que, si bien los datos de siembra de junio representaron una importante caída respecto del anterior informe, la superficie a implantar se ubica todavía un 3% por encima del área sembrada en 2019/20, que fue de 36,3 M ha. El plan productivo de los farmers estadounidenses sigue anticipando una abultada cosecha maicera en la próxima campaña, aún en carrera para convertirse en un récord productivo histórico.

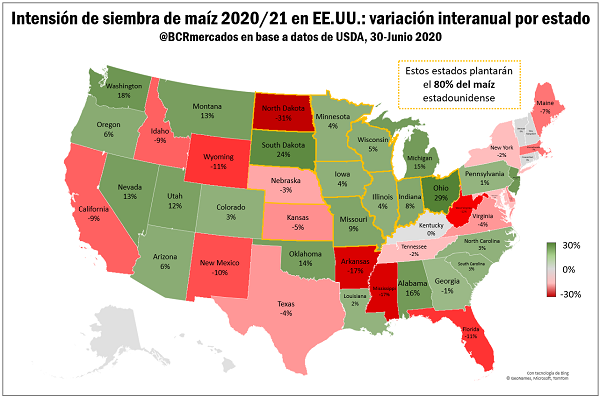

En base al último reporte del USDA, se espera que 11 estados del cinturón maicero y Medio Oeste estadounidense planten el 80% del maíz estadounidense la próxima campaña. La intención de siembra de todos estos estados cayó en el informe de junio si se la compara con los datos de marzo, aunque a nivel consolidado, la zona plantará un 3% más de maíz en 2020/21 respecto al ciclo anterior. Se detectan importantes discrepancias en los planteos productivos según Estado. La reducción interanual más importante estaría en Dakota del Norte (-31%), con recortes también en Kansas (-5%) y Nebraska (-3%). El resto de los estados líderes aumentarían el área sembrada de maíz respecto de 2019/20, liderando estas subas Dakota del Sur (24%) y Ohio (29%).

Por otro lado, el USDA también dio a conocer su informe de stocks trimestrales esta semana. En el caso del maíz, las existencias estuvieron significativamente por encima de lo esperado por el mercado, con las existencias al 1ro de junio en 132,7 Mt, unas 7 Mt por encima de lo esperado por los especialistas. Aun así, este guarismo se ubica apenas 600.000 toneladas por encima de los stocks al mismo momento del año 2019. A pesar de que este dato puede ser considerado bajista, pesó más en el mercado la información del recorte en el área sembrada.