SAS, Sociedad Anónima, ¿es simplificada?

ESTUDIO PROFESIONAL BRADY

Contadores Públicos, Luján 02323 422969

La Sociedad por Acciones Simplificada es una figura nueva en la economía argentina. Le contamos algo aquí, pero es muy importante que cada empresario PyME se asesore muy bien con su Contador Público de confianza.

¿Qué sabemos hoy?

La IGJ ya permite la creación de este tipo societario de manera más rá-pida y simple en cuanto a sus formas y trámite, a través de la plataforma online de “Trámites a Distan- cia” (TAD).

Diferencias con la SA tradicional

✔ Ofrece la posibilidad de constituir una sociedad en 24 horas (si se utiliza el Estatuto Modelo). Cuestión que también está disponible para la S.R.L. en 24 horas en el mismo organismo de IGJ.

✔ Se puede constituir también por contrato privado, a diferencia de la SA tradicional que necesita una escritura pública.

✔ Se puede obtener una CUIT online en el momento.

✔ Se puede abrir la cuenta bancaria también con facilidad una vez aprobada y con CUIT otorgada

✔ Tiene un capital mínimo de dos salarios mínimos vitales y móviles (alrededor de USD 1.000), mientras que para una S.A. tradicional el capital mínimo es de $100.000.-

✔ Puede ser unipersonal.

✔ Permite un objeto amplio (la IGJ en su estatuto modelo define de antemano el objeto, duración, organización de la ad- ministración y características del capital de la SAS).

✔ Podrán llevar libros en formato digital (luego veremos si esto es ventaja o desventaja)

✔ No es necesario que se renueven los directores y se inscriba este trámite como mínimo cada 3 años como si su- cede con las SA tradicionales.

✔ No es necesario presentar balances todos los años al organismo de contralor como si también es necesario para una SA tradicional.

✔ Garantía de los socios. El Art. 43 se asemeja a la SRL que es la diferencia fundamental entre SRL y SA: la garantía de los socios es por la integración de los aportes y los socios garantizan solidaria e ilimitadamente a los terceros la integración de los aportes. En la SA se responde solo por lo que se suscribe.

✔ La SAS unipersonal no puede constituir ni participar en otra SAS unipersonal.

¿Y a la hora de tramitar modificaciones?

Complementariamente se habilitaron en la plataforma TAD los siguientes trámites:

✔ Transformación a SAS.

✔ Transformación de SAS a otro tipo societario.

✔ Apertura o cierre de sucursal en jurisdicción provincial de una sociedad domiciliada en CABA.

✔ Apertura o cierre de sucursal en CABA por sociedad domiciliada en jurisdicción provincial.

✔ Traslado de domicilio.

✔ Aprobación de texto ordenado.

✔ Comunicación de manifestación.

✔ Solicitud de renuncia (arts. 125 y 128, RG (IGJ) 7/2015).

✔ Cancelación sin liquidación por inactividad.

✔ Disolución y nombramiento de liquidador.

✔ Liquidación y cancelación registral.

✔ Disolución, nombramiento de liquidador y liquidación y cancelación registral.

Desventajas de las SAS

La mayor desventaja de este tipo so- cietario es que requerirán de un diná- mico y muy bien organizado equipo de administración a los efectos de poder dar cumplimiento a la obligación de llevar los libros en formato digital, ya que los plazos para el copiado a libros son los siguientes: de hasta 10 días para las actas, hasta 90 días para el libro diario y de 120 días para el Inventario y balances.

Por lo que muy por el contrario con la idea de una sociedad en términos simples, este tipo societario requerirá de una compleja administración, planificación y certera toma de decisiones, porque luego no hay tiempo y/o vuelta atrás para incor- porar actas o hacer modificaciones en los libros.

Esta desventaja por lo menos hace pensarlo dos veces a la hora de decidir el tipo societario.

El tratamiento impositivo, ¿la principal ventaja?

Lo que aún está en pleno debate, y puede transformarse en la mayor ventaja de todas, es el tratamiento impositivo que van a tener las SAS, el cual va más allá de los regímenes de fomento al capital emprendedor y tiene que ver con el tratamiento en:

Impuesto a las ganancias

Está abierto el debate en dos caminos

posibles:

✔ Si tributan a la alícuota proporcional directa del 35%, establecida en el artículo 69 de la ley para los sujetos que la ley denomina “sociedades de capital” (S.A. y S.R.L.).

✔ Al no estar comprendida en el artículo 69, le sería aplicable el artículo 49, incido B, por el cual la ganancia gravada de un ejercicio de la S.A.S. se distribuiría de acuerdo al artículo 50 del D.R. en cabeza de cada socio y quedaría entonces así, alcanzada por una alícuota progresiva sujeta a la escala de la persona humana del 5% al 35%. Esta situación permitiría que si por ej., el ejercicio de la SAS. tuviere fecha de cierre 31 de Enero, en lugar de declarar y pagar el impuesto a los 4 meses como correspondería si tributaría por el artículo 69, estaría difiriendo el impuesto 1 año, ya que esa persona humana como socio debería incorporarlo en sus ganancias que declararía recién en junio del próximo año.

Monotributo

El artículo 2 del Anexo a la Ley 24.977 reserva la posibilidad de adherirse al Régimen Simplificado exclusivamente a las sociedades de hecho y comerciales irregulares.

La sociedad de hecho (SH), al no contar con un instrumento escrito, no conforma un tipo social. Pero puede suceder que la SAS, como sociedad típica, quede encuadrada en la Sección IV del Capítulo I de la Ley de Sociedades si omite requisitos esenciales tipificantes o comprende elementos incompatibles con su tipo, en cuyo caso podría adherirse al Régimen Simplificado en la medida en que cumpla con los restantes requisitos exigidos por el citado artículo 2 del Anexo a la Ley 24.977.

Bienes Personales

Al no estar comprendida en la Ley 19.550 (sino que la SAS surge por la Ley de Emprendedores 27.749), el impuesto de bienes personales por la tenencia de acciones y otras participaciones, lo declara y paga cada accionista en cabeza propia, en lugar de ser la sociedad, que a través del impuesto cedular de Bienes, Acciones y Participaciones lo declare como sucede con las acciones y/o cuotas de una SA y de una SRL.

Esta situación permite advertir que para el caso de aquellos sujetos que se adhirieron a beneficio del artículo 63 de la Ley 27.260 quedan eximidos de este tributo por el período 2016, 2017 y 2018 lo cual es una gran ventaja.

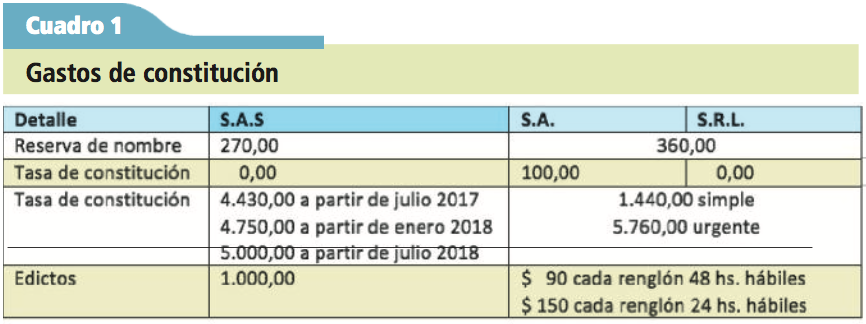

Gastos de constitución

En el Cuadro 1 observamos los gastos de constitución de una sociedad versus otra.